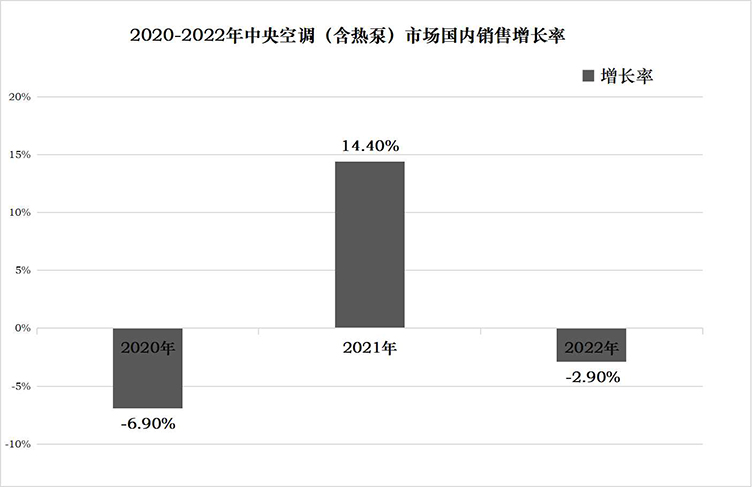

毫无悬念,2022年度的中央空调行业在整体市场同比下滑中落幕。虽然上半年的大部分时间仍然笼罩在疫情影响中,下半年市场在管控逐步放松后,很大程度上扭转了颓势。过去的一年,整体市场增长率为-2.9%,这算一个可以接受的数据。

2020-2022年中央空调(含热泵)市场国内销售增长率

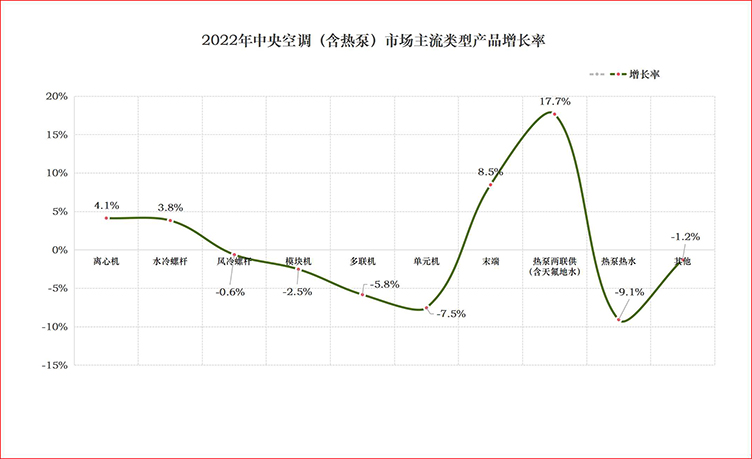

2022年中央空调(含热泵)市场主流类型产品增长率

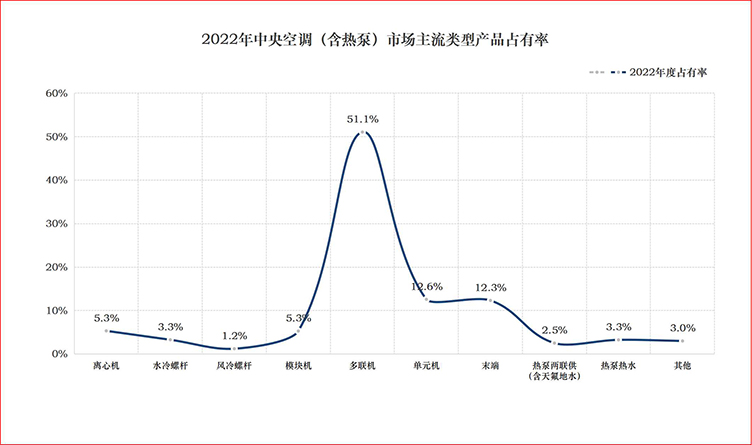

2022年中央空调(含热泵)市场主流类型产品占有率

细分到产品侧的数据,2022年最显著的特点则是:冷水机组(含末端产品)的总体表现尚可,氟系统产品全面下滑。这是中国中央空调市场上难得一见的表现,过去的二十年里,氟系统产品一路狂飙,仅多联机单品类的市场份额就已经超过50%,这使得业内一度认为,水系统将逐渐沦为非主流产品。实际上,一旦失去房产市场的驱动力,氟系统产品市场的上行阻力也立即显现。

商业地产和住宅地产的双引擎在过去的几年中不断失去动力,短期来看,至少在一二线城市,房产市场已经不具备重现往日景象的条件。长期来看,在乡村振兴的大势下,三四线城市或将持续房产市场的热度。然而,依托房产市场,得以快速发展,于氟系统产品而言,这一机会将不复存在。

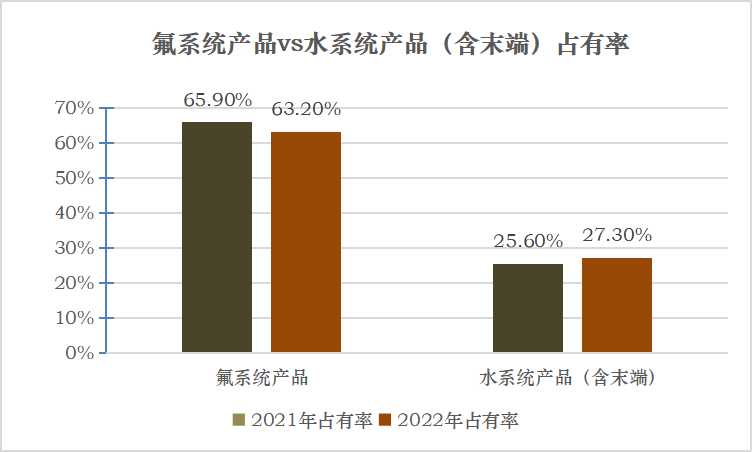

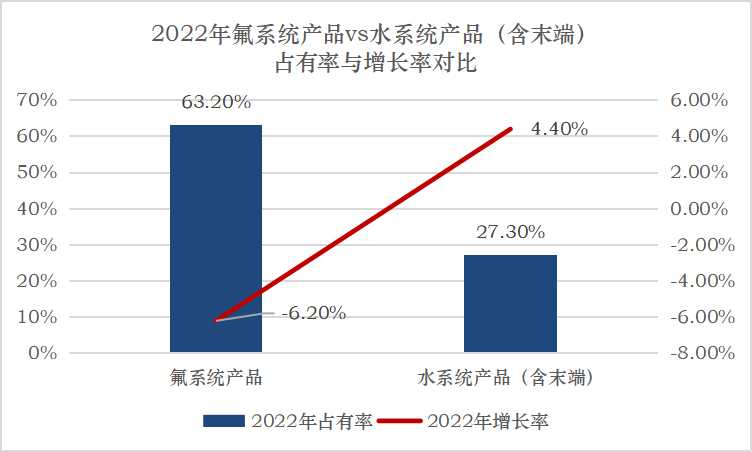

过去的一年,包含末端产品在内的水系统产品总体规模增长了4.4个百分点,总体市场占有率提升了近2个百分点。相反,氟系统产品的总体规模下滑了6.2个百分点,总体市场占有率下降了近3个百分点。

氟系统产品VS水系统产品(含末端)占有率

2022年氟系统产品VS水系统产品(含末端)占有率与增长率对比

注:水系统产品(含末端)包含离心机、水冷螺杆、风冷螺杆、模块机及末端产品;氟系统产品包含多联机及单元机两类产品。

尽管政策不断向楼市倾斜,事实上,这也正体现了楼市的疲态,因此,氟系统产品在2022年度里的整体下行可能仅仅是一个开始。相反,水系统产品整体上行,折射出的信号是,相比氟系统产品的单一性,冷水机组产品在较多的专业领域及细分市场领域表现力十足且不可替代。

在可预计的2023年,过分依赖楼市的氟系统产品仍将压力空前,有理由预估在接下来的市场表现中,扫却疫情阴霾之后,氟系统或将迎来小幅上升的发展态势。

另一方面,水系统产品有望在2023年度中获得长足的发展,预计水系统产品整体增幅有望突破两位数。理由在于:以中国经济发展的风口来看,当下以及未来,投资仍将聚焦于新能源及新基建。光伏、锂电池、数据中心、轨交、医疗、电子等等,这些行业无不需要专业的、非标准化的系统解决方案,这个领域正是水系统产品的优势所在。

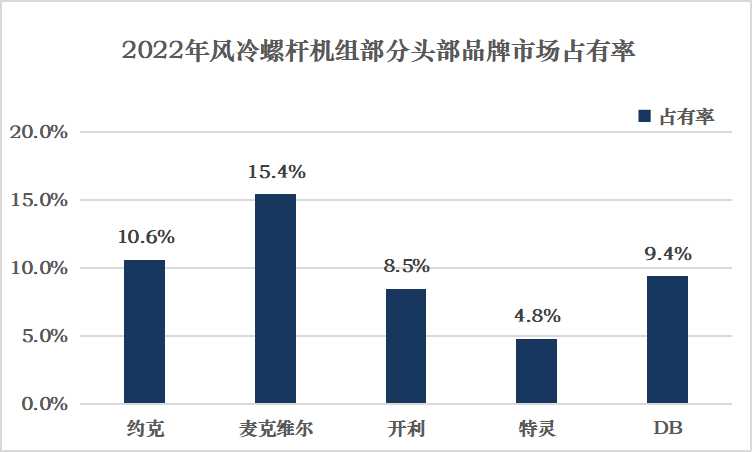

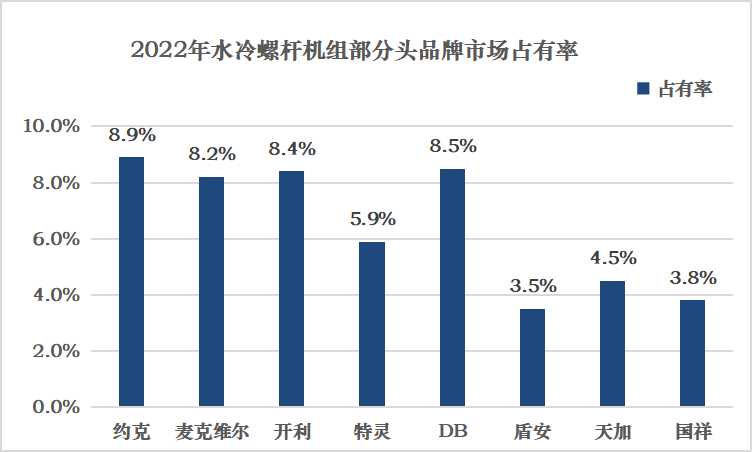

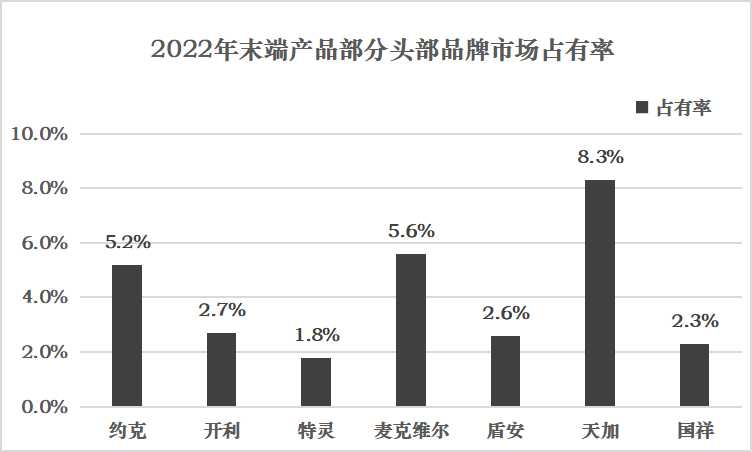

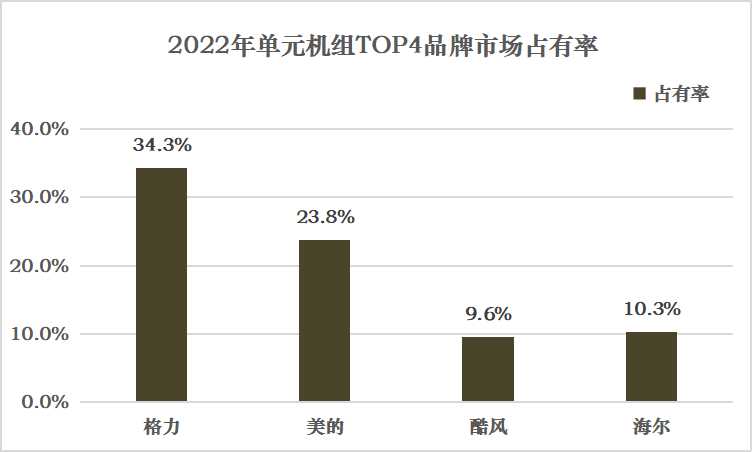

2022年中央空调(含热泵)部分品牌市场占有率

2022年的整体市场已经呈现出拐点,过去多年来,“重氟轻水”的市场表现就此结束,中央空调市场或将重现多技术形式、多产品形式“百花争艳”的景象。

欢迎业内人士指导交流,如有疑问,请发邮件至邮箱 syc@wendo.com.cn,我们将在收到邮件后和您联系。

声明:本文为“温度新媒”及旗下媒体原创文章,如需转载请标明出处及链接,否则本网将追究相应法律责任。